Задача сглаживания колебаний.

Метод скользящего среднего

и фильтр Калмана

Евгений Борисов

пятница, 21 июля 2017 г.

1. Введение

Задача сглаживания колебаний возникает когда надо выявить основное направление изменения сильно осцилирующей последовательности. Это могут быть показания датчика уровня топлива в автомобиле или биржевые сводки. Задачу можно рассматривать как восстановление некоторой последовательности $r$ на которую был наложен шум. Различные варианты решения этой задачи мы рассмотрим далее.2. Скользящее среднее

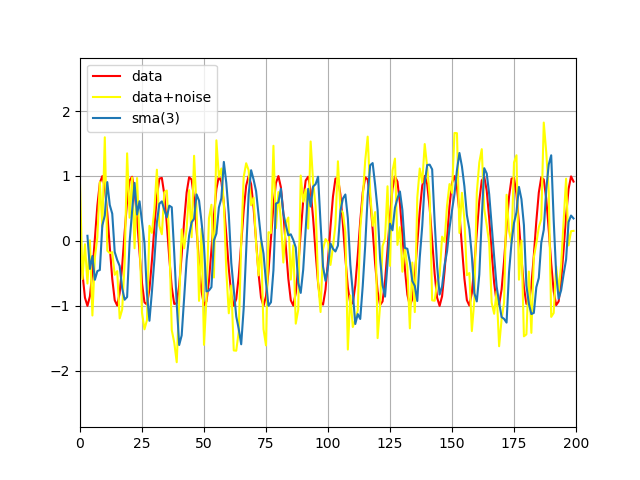

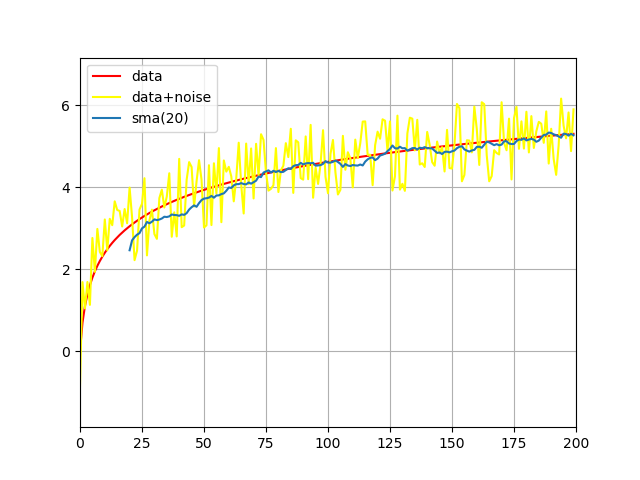

Начнём с простого скользящего среднего - SMA (Simple Moving Average)[1]. Для вычисления текущего значения фильтра $r_i$ мы просто усредняем предыдущие $s$ элементов последовательности, соответственно фильтр начинает работать с элемента последовательности $s$. $$ r_i = \frac{1}{s}\cdot\sum_{j=1}^s y_{(i-j)}\ ; \ i > s $$

Рис 1: фильтрация с помощью метода SMA

3. Взвешенное скользящее среднее

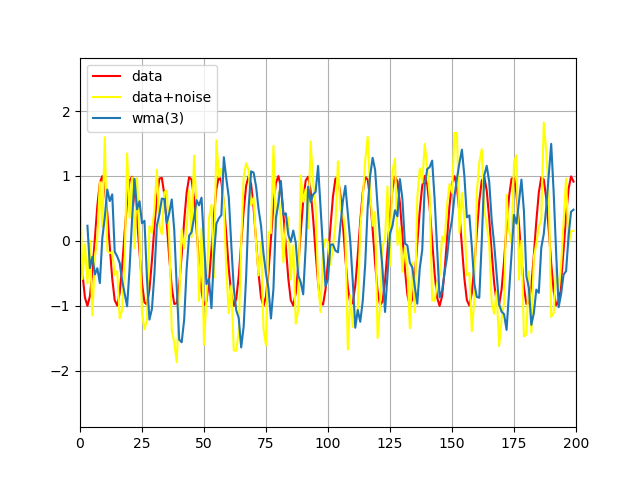

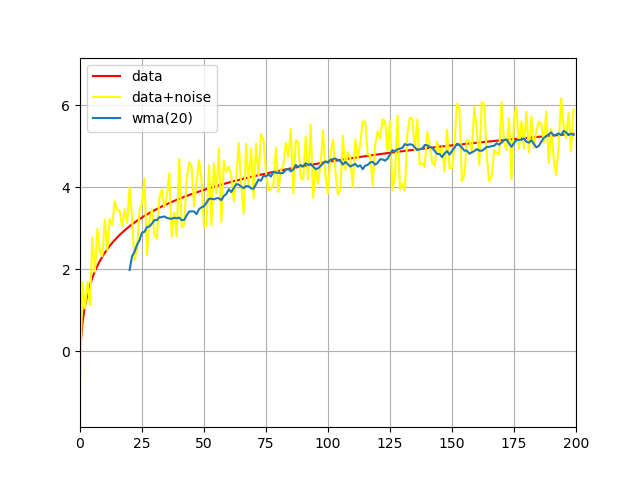

Взвешенное скользящее среднее - WMA (Weighted Moving Average)[1], этот метод похож на предыдущий (SMA), его особенность в том, что он учитывает последовательность истории для усреднения. Это происходит путём домножения предыдущих $s$ элементов на коэффициенты-веса от $1$ до $1/s$, самый "старый" элемент имеет наибольший вес ( т.е. $1$ ). Как и в случае с SMA, фильтр начинает работать с элемента последовательности $s$. $$ r_i = \frac{2}{s\cdot(s+1)}\cdot \sum_{j=1}^s j \cdot y_{(i-j)} \ ; \ i > s $$

Рис 2: фильтрация с помощью метода WMA

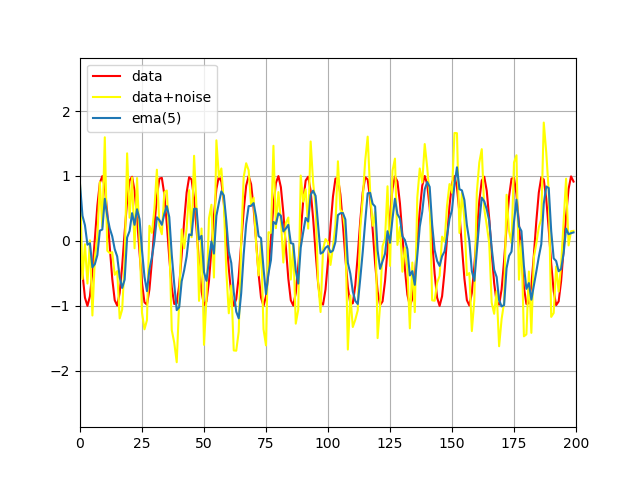

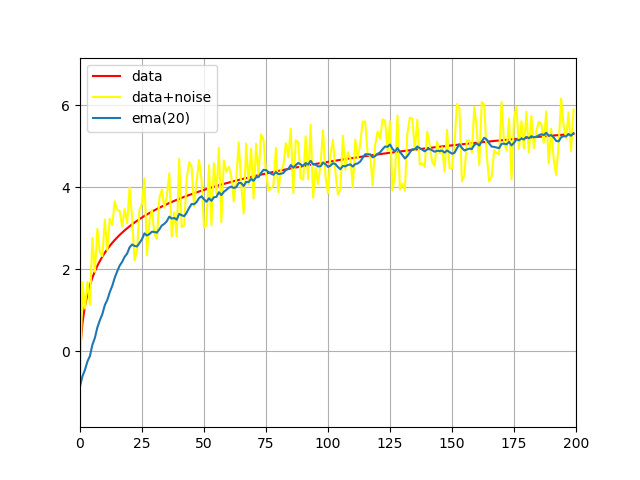

4. Экспоненциальное скользящее среднее

Экспоненциальное скользящее среднее - EMA (Exponential Moving Average)[2]. Этот метод не требует длительной инициализации как WMA и выдаёт результат сразу. $$r_{i+1} = r_i + \frac{2}{s+1} \cdot ( y_i - r_i ) $$ $$ r_1 = y_1 $$ $$ s = const $$

Рис 3: фильтрация с помощью метода EMA

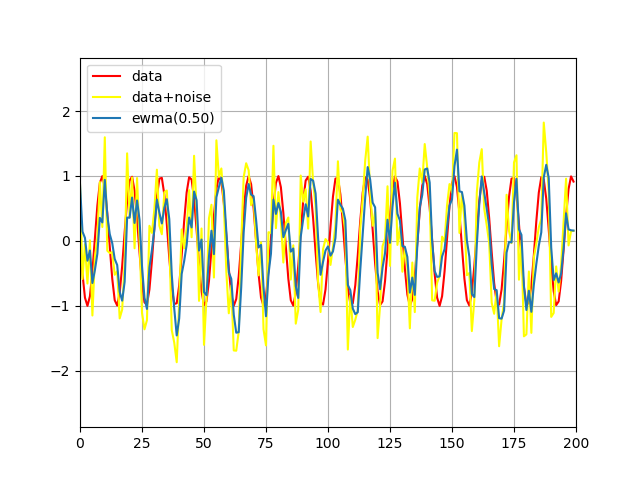

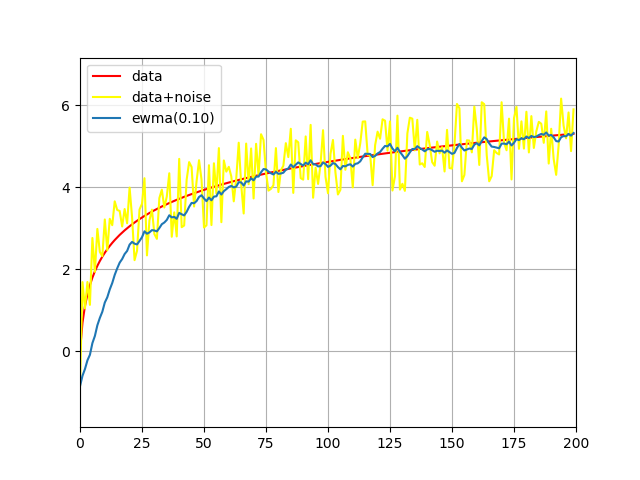

5. Экспоненциально взвешенное скользящее среднее

Экспоненциально взвешенное скользящее среднее - EWMA (Exponentially Weighted Moving Average) или фильтр Брауна [3]. $$r_i = p\cdot y_i + (1-p)\cdot r_{i-1} $$ $$ r_1 = y_1 $$ где $0 < p < 1 $ - сглаживающая константа.

Рис 4: фильтрация с помощью метода EWMA

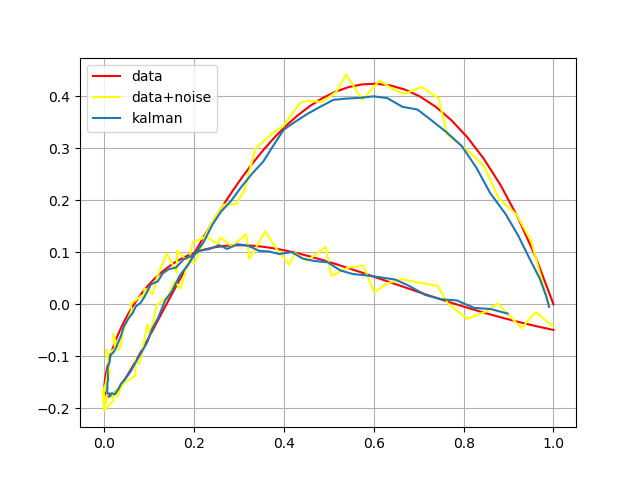

6. Фильтр Калмана

Фильтр Калмана [4] широко используется для фильтрации шума в различных динамических системах. Рассмотрим динамическую систему с вектором состояния $x$. $$x = F\cdot x + w(Q)$$ где $F$ - матрица переходов (transition matrix),$w(Q)$ - случайный процесс (шум) с нулевым мат.ожиданием и матрицей ковариаций $Q$. Будем наблюдать переходы состояний системы с известной погрешностью измерений в каждый момент времени. Фильтрация шума с помощью метода Калмана состоит из двух шагов - экстраполяция и коррекция, выглядит это следующим образом. Зададим параметры системы. $Q$ - матрицей ковариаций шума (process noise covariance )

$H$ - матрица наблюдения (measurement)

$R$ - ковариация шума наблюдения (measurement noise covariance)

$P = Q$ - начальное значение ковариационной матрицы для вектора состояния

$z(t)$ - наблюдаемое состояние системы

$x = z(0)$ - начальное значение оценки состояния системы Для каждого наблюдения $z$ будем вычислять отфильтрованное состояние $x$

и для этого выполняем следующие шаги.

-

шаг 1: экстраполяция

- экстраполяция (предсказание) состояния системы $$x = F\cdot x$$

- вычисляем ковариационную матрицу для экстраполированного вектора состояния $$P = F\cdot P\cdot F^T + Q$$

-

шаг 2: коррекция

- вычисляем вектор ошибки, отклонение наблюдения от ожидаемого состояния $$y = z - H \cdot x $$

- вычисляем ковариационную матрицу для вектора отклонения (вектора ошибки) $$S = H \cdot P \cdot H^T + R$$

- вычисляем коэффициенты усиления Калмана $$K = P\cdot H \cdot H^T \cdot S^{-1}$$

- коррекция оценки вектора состояния $$x = x + K \cdot y$$

- корректируем ковариационную матрицу оценки вектора состояния системы $$P = (I - K\cdot H)\cdot P$$

Рис 5: фильтрация с помощью метода Калмана

7. Реализация

Текст реализации методов скользящего среднего на языке python можно скачать [здесь]. Текст реализации фильтра Калмана на языке python можно скачать [здесь].Литература

- Wikipedia: Скользящая средняя - http://ru.wikipedia.org/wiki/Скользящая_средняя

- Учебник Форекс: Эспоненциальное скользящее среднее. http://enc.fxeuroclub.ru/107/

- Brown R.G., Meyer R.F. The fundamental theorum of exponential smoothing. Oper. Res. - 1961. - Vol.9. - N5.

- Wikipedia: Фильтр Калмана - http://ru.wikipedia.org/wiki/Фильтр_Калмана